Les états financiers sont un élément important de toute entreprise ou organisation. Ils donnent un aperçu de la santé financière de l’entreprise. Ces documents fournissent des informations aux investisseurs et aux parties prenantes, ce qui permet de prendre des décisions d’investissement en connaissance de cause.

Dans ce billet, nous allons explorer les bases des états financiers et donner des conseils sur la façon de les lire. Vous disposerez ainsi des connaissances nécessaires pour investir ou mieux comprendre votre entreprise.

L’importance des états financiers

Les états financiers donnent une vue d’ensemble des performances et de la situation financière d’une entreprise. Ils servent de base à l’évaluation de la santé et de la stabilité d’une entreprise. Ils sont également importants pour les autorités fiscales. Par exemple, des programmes tels que Qu’est-ce que le Making Tax Digital ? C’est un système qui demande aux contribuables de gérer leurs impôts de manière numérique.

Les états financiers sont importants pour les entreprises à plusieurs égards :

Les états financiers jouent un rôle dans la garantie de l’exactitude fiscale, l’identification des domaines à améliorer et la fourniture d’informations importantes aux parties prenantes.

Types d’états financiers

Il existe trois principaux types d’états financiers, chacun ayant un objectif unique :

- Le bilan : Le bilan donne un aperçu de la situation financière d’une entreprise. Il présente les actifs, les passifs et les capitaux propres de l’entreprise. Les actifs représentent ce que l’entreprise possède. Le passif représente ce que l’entreprise doit. Les capitaux propres représentent les participations dans l’entreprise. Le bilan permet aux parties prenantes d’évaluer la liquidité, la solvabilité et la valeur nette de l’entreprise.

- Compte de résultat : Également connu sous le nom de compte de résultat ou d’état des opérations. Le compte de résultat fournit des informations sur les recettes, les dépenses, les gains et les pertes au cours d’une période donnée. Il permet de vérifier la capacité de l’entreprise à générer des bénéfices en comparant les recettes aux dépenses.

- Tableau des flux de trésorerie : Le tableau des flux de trésorerie permet de suivre les entrées et les sorties de fonds d’une entreprise. Il divise les flux de trésorerie en activités d’exploitation (opérations commerciales quotidiennes), en activités d’investissement (achats ou ventes d’actifs) et en activités de financement (emprunts ou remboursements de fonds). Cette déclaration permet aux parties prenantes d’évaluer la capacité d’une entreprise à générer et à gérer des liquidités.

Lorsque vous comprenez l’objectif et le contenu de chaque état financier, il est plus facile de lire les informations financières disponibles.

Comment lire les états financiers

Il est plus facile de lire des états financiers lorsque l’on en comprend les bases. Voici tout ce qu’il faut savoir pour interpréter les principaux types d’états financiers :

Le bilan

Commençons par le bilan. Il se compose de trois éléments principaux : l’actif, le passif et les capitaux propres. Examinons chacun de ces éléments en détail :

- L’actif : Les actifs sont les choses qu’une personne ou une entreprise possède et qui ont de la valeur. Il peut s’agir d’argent en banque, de bâtiments, d’équipements, voire de brevets ou de droits d’auteur. En termes plus simples, les actifs sont les biens de valeur qu’une personne ou une entreprise possède.

- Le passif : Le passif est constitué de dettes ou de choses qu’une personne ou une entreprise doit à d’autres. Il peut s’agir de prêts, de factures à payer ou d’argent dû à des fournisseurs. Le passif correspond à l’argent que vous devez à d’autres personnes, par exemple lorsque vous empruntez de l’argent à un ami et que vous devez le rembourser.

- Capitaux propres : Les capitaux propres représentent la propriété d’une personne ou d’une entreprise dans quelque chose. Dans le contexte d’un bilan, il s’agit de la créance du propriétaire ou des actionnaires sur les actifs de la société. L’argent restant après avoir soustrait toutes les dettes (passif) de la valeur de votre stand et de son équipement (actif) est votre capital. C’est la part de l’entreprise qui vous appartient réellement.

La lecture d’un bilan nécessite l’utilisation de ratios financiers et de mesures. Voici trois types de ratios couramment utilisés pour évaluer différents aspects d’un bilan :

- Les ratios de liquidité nous aident à déterminer si une entreprise dispose de suffisamment d’argent pour payer ses factures à court terme. Par exemple, nous pouvons utiliser le ratio de liquidité générale pour comparer les actifs de la société qui peuvent être transformés en liquidités (comme l’argent en banque) avec ses dettes à court terme. Si le ratio est bon, cela signifie que l’entreprise peut couvrir ses dettes.

- Les ratios de solvabilité nous aident à comprendre si une entreprise est financièrement stable à long terme. Le ratio d’endettement permet de déterminer la part des emprunts dans le financement de l’entreprise par rapport à l’investissement des propriétaires. Le ratio de couverture des intérêts nous permet de savoir si les bénéfices de l’entreprise sont suffisants pour payer les intérêts de ses emprunts. Ces ratios montrent si l’entreprise peut assumer ses responsabilités financières à long terme.

- Les ratios d’efficacité montrent comment une entreprise utilise ses ressources pour gagner de l’argent. Le ratio de rotation des actifs indique le chiffre d’affaires généré par l’entreprise pour chaque dollar d’actifs qu’elle possède. Le ratio de rotation des stocks indique la rapidité avec laquelle l’entreprise vend ses stocks. Ces ratios nous aident à déterminer si l’entreprise tire le meilleur parti de ses actifs et gère ses stocks de manière efficace.

Pour mieux comprendre le fonctionnement d’un bilan, examinons un exemple de bilan tiré de l’un des modèles de bilan gratuits de wise.com :

Dans cet exemple, nous pouvons voir que l’entreprise de l’échantillon a un total de 308 259 USD d’actifs pour l’année en cours (2023). Ces actifs sont financés par 52 271 USD de passifs et 255 988 USD de capitaux propres. En examinant le bilan, les parties prenantes peuvent comprendre la stabilité financière de l’entreprise. Elles peuvent évaluer sa capacité à payer ses dettes à court et à long terme et vérifier la qualité de la gestion de ses actifs.

Lors de l’interprétation d’un bilan, il est important d’analyser et de prendre en compte différents facteurs. Pour mieux comprendre et prendre des décisions éclairées, il est utile de comparer le bilan de l’entreprise aux périodes précédentes ou à des références sectorielles.

Le compte de résultat

Vient ensuite le compte de résultat. Il comprend des éléments tels que :

- Le chiffre d’affaires, également connu sous le nom de ventes, indique combien d’argent une entreprise gagne en vendant des biens ou des services. Il est important car il nous indique dans quelle mesure l’entreprise attire des clients et génère des revenus.

- Les dépenses sont tous les coûts qu’une entreprise doit payer pour fonctionner, comme les salaires des employés, le loyer, les services publics, le marketing et les matières premières. Nous soustrayons ces coûts des recettes pour obtenir le revenu net de l’entreprise.

- Le revenu net, également appelé profit net ou bénéfice net, est ce qui reste après avoir soustrait les dépenses des recettes. Il indique si l’entreprise réalise un bénéfice (résultat net positif) ou une perte (résultat net négatif). Il nous aide à comprendre la rentabilité globale de l’entreprise.

Lors de l’analyse d’un compte de résultat, nous utilisons différents ratios et mesures financières pour comprendre la rentabilité d’une entreprise. Les ratios de rentabilité comparent les bénéfices de l’entreprise à ses revenus ou à ses investissements. Voici quelques exemples de ratios de rentabilité :

- Marge bénéficiaire brute. Ce ratio indique le pourcentage du chiffre d’affaires restant après soustraction du coût des marchandises vendues. Il nous indique dans quelle mesure les principales activités d’une entreprise sont rentables. La formule de la marge bénéficiaire brute est la suivante : (recettes – coût des marchandises vendues) / recettes.

- Marge bénéficiaire d’exploitation. Ce ratio mesure le pourcentage des recettes qui reste après déduction du coût des marchandises vendues et des dépenses d’exploitation. Il nous aide à comprendre l’efficacité avec laquelle une entreprise gère ses activités quotidiennes. La formule de la marge bénéficiaire d’exploitation est la suivante : (Résultat d’exploitation / Recettes) x 100.

- Marge bénéficiaire nette. Ce ratio indique le pourcentage des recettes qui reste en tant que revenu net après avoir comptabilisé toutes les dépenses, y compris les impôts et les intérêts. Il nous donne une vue d’ensemble de la rentabilité et de l’efficacité d’une entreprise. La formule de la marge bénéficiaire nette est la suivante : (Revenu net / Recettes) x 100.

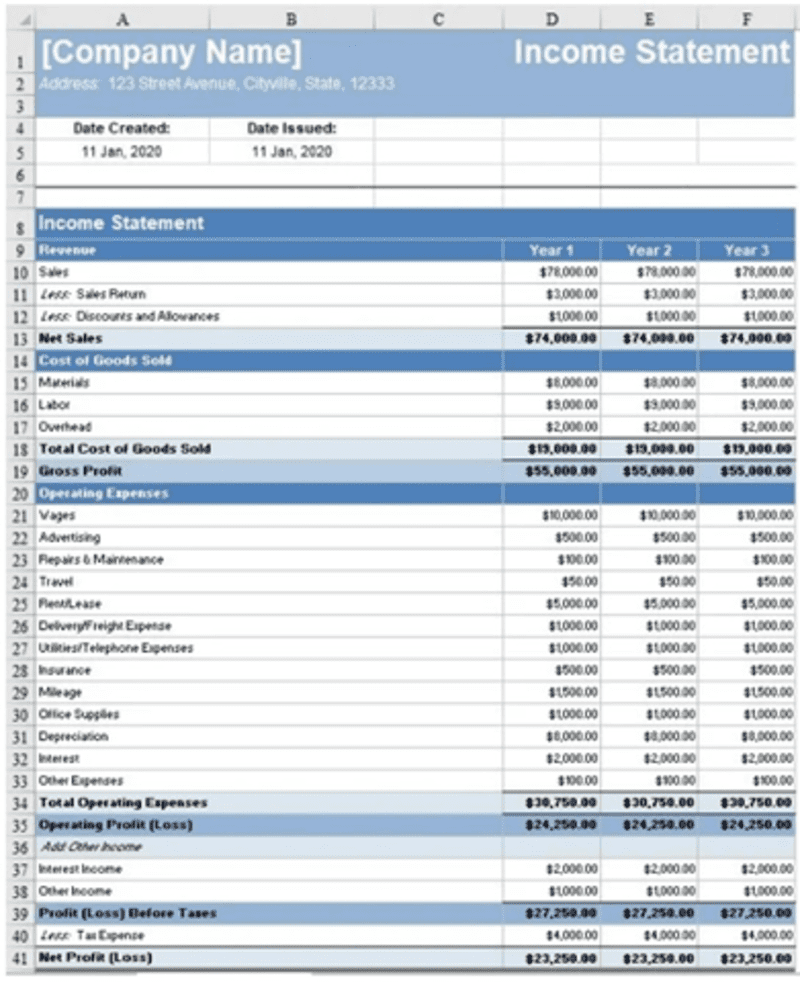

Voyons maintenant un exemple de compte de résultat et comment l’interpréter.

Dans cet exemple, l’entreprise de l’échantillon a réalisé un chiffre d’affaires de 74 000 USD au cours de l’année 3, avec un bénéfice brut de 55 000 USD. Après déduction des charges d’exploitation et des charges d’intérêt, l’entreprise a enregistré un revenu d’exploitation de 24 250 USD. Après comptabilisation de l’impôt sur le revenu, le revenu net de l’entreprise pour l’année s’élève à 23 250 USD.

Tableau des flux de trésorerie

Enfin, le tableau des flux de trésorerie. Il est divisé en trois sections principales :

- Activités d’exploitation : Cette catégorie comprend les flux de trésorerie provenant des activités quotidiennes d’une entreprise. Elle comprend les liquidités reçues des clients, les liquidités versées aux fournisseurs et aux employés, ainsi que les paiements d’impôts et d’intérêts. Des flux de trésorerie positifs signifient que l’entreprise génère suffisamment de liquidités à partir de ses activités pour soutenir ses opérations, ses investissements et ses dividendes.

- Activités d’investissement : Ces flux de trésorerie concernent les investissements dans des actifs à long terme ou la vente de ces actifs. Les exemples incluent l’achat ou la vente d’équipements et de biens immobiliers. Ainsi que l’acquisition ou la cession de filiales. Des flux de trésorerie positifs suggèrent que l’entreprise investit dans des opportunités de croissance.

- Activités de financement : Cette catégorie couvre les flux de trésorerie provenant d’opérations financières. Il s’agit notamment de l’émission ou du rachat d’actions et d’obligations, du versement de dividendes ou de l’emprunt. Des flux de trésorerie positifs montrent que l’entreprise réussit à mobiliser des capitaux pour ses activités et sa croissance.

Les ratios de flux de trésorerie sont les paramètres les plus couramment utilisés pour comprendre un tableau des flux de trésorerie. Ils mesurent la capacité d’une entreprise à générer des liquidités ou à en recevoir à partir de ses activités d’exploitation, d’investissement et de financement. Voici quelques exemples de ces ratios :

- Ratio de flux de trésorerie d’exploitation. Ce ratio indique dans quelle mesure une entreprise peut couvrir ses dettes à court terme en utilisant les liquidités générées par ses activités quotidiennes. La formule est la suivante : flux de trésorerie d’exploitation / passif à court terme.

- Flux de trésorerie disponible. Le flux de trésorerie disponible mesure le montant des liquidités qui restent après avoir payé les dépenses d’exploitation et les investissements à long terme. Il représente les liquidités disponibles pour les créanciers et les investisseurs en capital. La formule est la suivante : flux de trésorerie d’exploitation – dépenses d’investissement.

- Ratio de couverture de la dette. Ce ratio évalue la capacité d’une entreprise à rembourser ses dettes totales en examinant ses flux de trésorerie provenant des activités d’exploitation. La formule est la suivante : flux de trésorerie d’exploitation / dette totale.

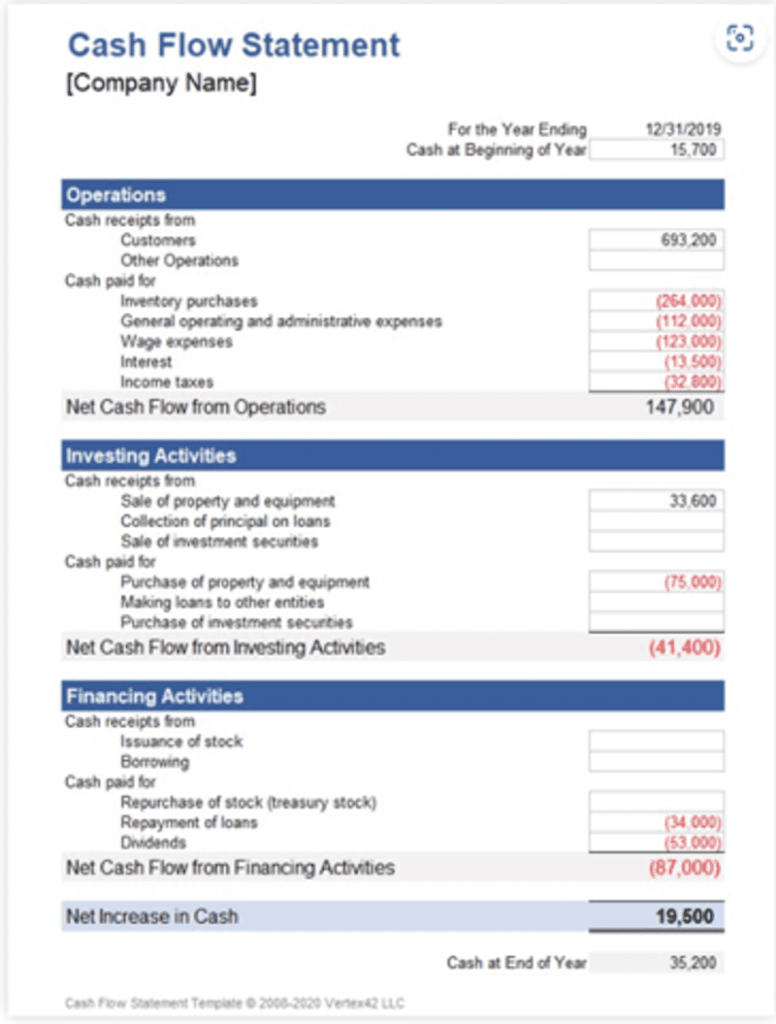

Voici un exemple de tableau des flux de trésorerie et son interprétation :

Dans cet exemple, l’entreprise a gagné 147 900 $ en liquidités grâce à ses activités quotidiennes. Elle a dépensé 41 400 $ en investissements et a reçu 87 000 $ d’activités de financement. Après toutes ces opérations, les liquidités de l’entreprise ont augmenté de 19 500 $, ce qui donne un solde final de 35 200 $.

Le tableau des flux de trésorerie complète d’autres états financiers tels que le bilan et le compte de résultat. Il donne une image complète de la santé financière, de la liquidité et de la gestion financière d’une entreprise.

Récapitulation

Les états financiers sont des documents importants qui nous donnent des informations précieuses sur les finances d’une entreprise. Ces états comprennent le bilan, le compte de résultat et le tableau des flux de trésorerie. En examinant ces états, nous pouvons évaluer la santé financière d’une entreprise et faire des choix judicieux sur la base de ces informations.

L’interprétation des états financiers présente quelques difficultés. Toutefois, les avantages de l’analyse des états financiers dépassent largement les efforts déployés pour les lire. La gestion des informations financières est facilitée par l’utilisation de logiciels de budgétisation. Ces applications sont dotées de modèles, de calculs faciles et d’automatismes qui simplifient le traitement des états financiers.